Segundo trimestre del Barómetro de 2026 - La previsión de oferta para 2026 cae 22.927 viviendas mientras la demanda sube a 143 interesados por inmueble

Madrid, 16 de julio de 2026. El mercado del alquiler en España mantiene el ejercicio 2026 con una presión dela demanda de 143 interesados por cada inmueble de alquiler en un plazo de diez días y un precio medio de 1.211€, lo que representa un incremento anual del4,85%. El desequilibrio entre la oferta y la demanda persiste como principal factor de desajuste en el mercado residencial, donde ya son doce las provincias que superan la barrera de los 1.000€ mensuales de renta media.

Esta nueva edición del Barómetro del Alquiler correspondiente al segundo trimestre de 2026, elaborado por el Observatorio del Alquiler, impulsado por la Fundación Alquiler Seguro, confirma que la tendencia de escasez de inmuebles todavía no ha encontrado su suelo, proyectando una pérdida de 22.927 viviendas para el conjunto del presente año, lo que situará la oferta total en 660.993 inmuebles.

LA OFERTA NO ENCUENTRA SU SUELO: 22.927 VIVIENDAS MENOS EN 2026

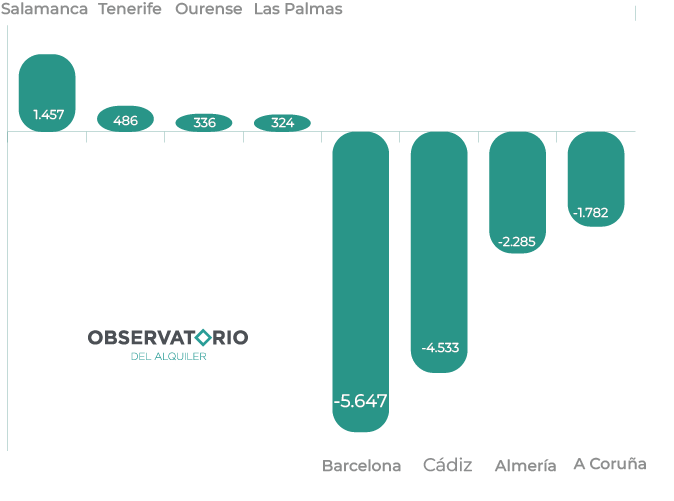

Atendiendo a la evolución de las viviendas que han salido al mercado en este segundo trimestre, las previsiones del Observatorio del Alquiler indican que el número de inmuebles disponibles continuará en una senda descendente durante el presente ejercicio. Si en 2025se registró una oferta real de 683.920 viviendas, la proyección para 2026apunta a una caída del 3,35%, lo que situaría el volumen total en 660.993inmuebles.

Pese a que esta contracción es menor a la registrada entre 2024 y 2025, cuando la oferta cayó un 4,7%, el Observatorio del Alquiler advierte de que la disponibilidad de vivienda en alquiler residencial todavía no ha alcanzado un punto de estabilización.

El análisis territorial identifica dos factores principales en la destrucción de la oferta. Por un lado, el impacto de la regulación en las zonas declaradas tensionadas continúa desplazando vivienda del mercado residencial. Cataluña proyecta una caída hasta los 94.947 inmuebles (-7,65%), mientras la Comunidad de Madrid mantiene unos valores de oferta en torno a los 150.000 inmuebles, siendo la región con mayor volumen de oferta de España. Por su parte, el País Vasco registra una gran caída autonómica proyectada (-16,16%), con descensos significativos en Guipúzcoa (-22,3%) y Vizcaya(-12,99%). Por otro lado, la provincia de A Coruña prevé un retroceso del 12,4%tras la implementación de medidas regulatorias locales.

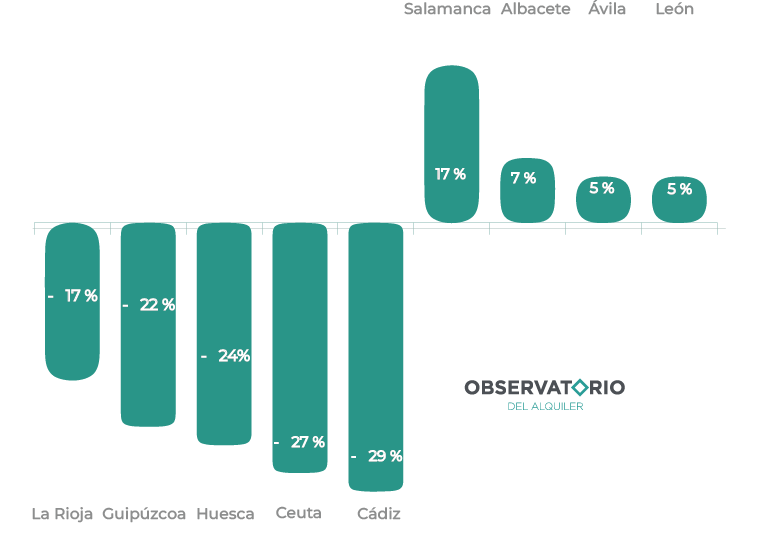

El informe destaca un impacto derivado de fenómenos climáticos extremos como lluvias e inundaciones durante los meses de enero y febrero, que han afectado a la oferta en el sur peninsular. Las provincias más afectadas por esta circunstancia son, entre otras, Cádiz, con una caída proyectada del -29,4% y Almería, con un descenso previsto del -15,95%. En contraste con la tendencia general, mercados como Salamanca (+17,5%), Málaga (+0,59%), Zaragoza(+1,21%) o incluso Canarias en términos generales (+2,4) muestran proyecciones de crecimiento para el conjunto del año.

GRÁFICO EVOLUCIÓNPORCENTUAL DE LA OFERTA:

GRÁFICO EVOLUCIÓN DE LA OFERTA POR NÚMERO DE VIVIENDAS:

PRESIÓN DE LA DEMANDA EN MÁXIMOS HISTÓRICOS

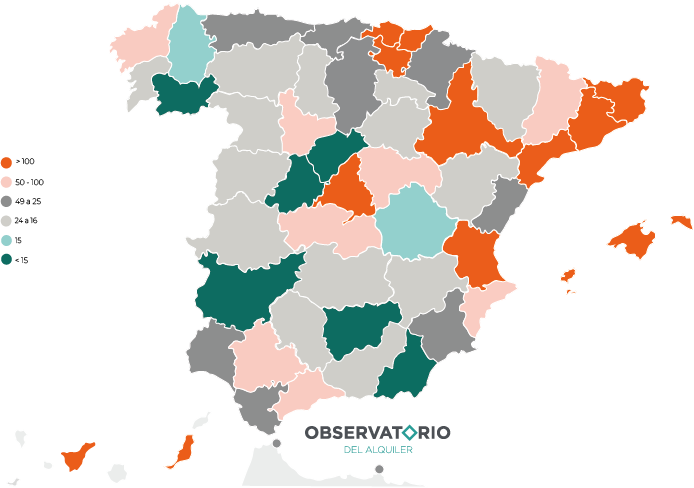

La presión de la demanda, medida por el número de personas que se interesan por una vivienda de alquiler en un periodo de diez días desde que esta sale al mercado, ha alcanzado una media nacional de 143 interesados, frente a los 135 registrados en el cierre del año anterior. Este indicador refleja una competitividad extrema en mercados como Barcelona, que lidera la presión de la demanda con 418personas, seguida de Vizcaya (196), Baleares (160), Guipúzcoa(153), Álava (144), Valencia (138), Madrid (136), Zaragoza(127), Las Palmas (123), Tarragona (118), Santa Cruz de Tenerife (116) y Girona (108). Todas estas provincias se encuentran significativamente alejadas de los15 contactos que el Observatorio del Alquiler considera como un mercado en equilibrio.

El Barómetro del Alquiler identifica una saturación elevada en, Guadalajara (93), Toledo(90), Sevilla (90), Málaga (86), A Coruña (68), Alicante(67), Lleida (66) y Valladolid (55). Destaca en este punto el “efecto desbordamiento” de la capital hacia provincias limítrofes y el crecimiento de Zaragoza, que ya iguala el dinamismo de los grandes mercados. La presión se sitúa entre los 25 y 50 interesados en zonas como Navarra (49), Murcia(48), Cádiz (44), Castellón (43), Huelva (39), Asturias(30) y Cantabria (27).

En el extremo opuesto, la demanda muestra niveles normales en provincias como Cáceres (17), Ávila(14) y Jaén (12).

TRECE PROVINCIAS POR ENCIMA DE LOS 1.000€ DE RENTA MEDIA

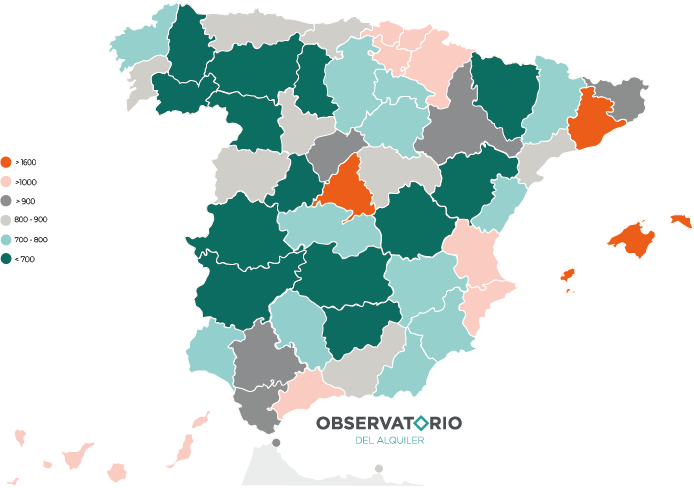

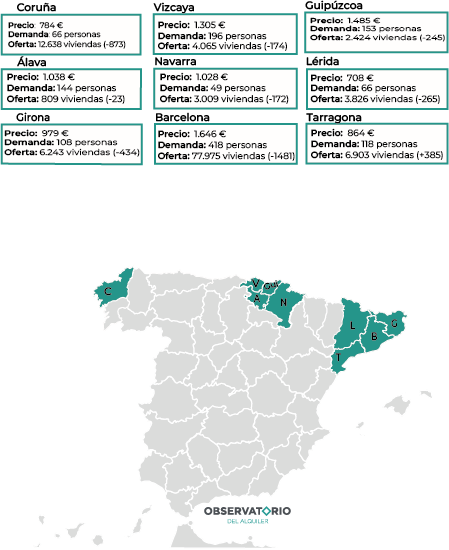

El Barómetro del Alquiler del segundo trimestre de 2026 sitúa el precio medio del alquiler en España en1.211€, lo que representa un incremento del 2,28% con respecto al cierre de 2025. Pese a que esta cifra confirma una progresiva desaceleración, la tendencia al alza persiste en la mayoría del territorio. El número de provincias que superan la barrera de los 1.000€ mensuales se eleva a trece, con Baleares (1.678€), Madrid (1.637€) y Barcelona(1.646€) encabezando el mercado nacional. Les siguen Guipúzcoa (1.485€),Vizcaya (1.305€), Málaga (1.307€), Valencia (1.165€), Las Palmas (1.176€), Santa Cruz de Tenerife (1.131€), Álava(1.038€), Navarra (1.028€), Valencia (1.165€) y Alicante(1.022€).

En el caso de Barcelona, se registra un ligero descenso con respecto al cierre del 2025 del -0,36%, que el estudio atribuye a una rotación técnica de los inmuebles arrendados y no a una corrección de los precios.

El encarecimiento se extiende a provincias con mercados dinámicos como Sevilla (994€), Girona(979€), Zaragoza (922€) y Segovia (933€). Destacan los crecimientos porcentuales más elevados en la comparación con el cierre de 2025en Ceuta (+9,21%), Palencia (+9,8%) y Melilla (+7,25%).

Asimismo, el informe subraya la estabilidad de los precios en la provincia de A Coruña (784€). Este fenómeno responde aun descenso en el número de alquileres en el municipio de A Coruña – donde se detectan rentas más altas – tras su declaración como zona tensionada, lo que compensa estadísticamente la media provincial sin reducir el coste real de acceso para los inquilinos.

Por otro lado, se sitúan valores más asequibles en Huesca (629€), Jaén (599€), Badajoz(604€), Zamora (594€), Ciudad Real (584€) y Teruel(558€).

GRÁFICO PROVINCIAS SEGÚN PRECIO MEDIO DEL ALQUILER

ELIMPACTO DE LAS ZONAS TENSIONADAS

Al cumplirse tres años desdela implementación de las medidas derivadas de la Ley de Vivienda de 2023,el Barómetro del segundo trimestre de 2026 confirma que la declaración de zonas tensionadas sigue condicionando los indicadores del mercado. A la región pionera de Cataluña, se han sumado durante 2025 País Vasco, Navarra, con la declaración de 21 municipios, y la provincia de A Coruña, con la entrada en vigor de su primer municipio tensionado.

La oferta en Cataluña proyecta un nuevo mínimo de 94.947 inmuebles para 2026, una pérdida del 7,65% con respecto al cierre de 2025, cuyo stock era de 102.816. Por otro lado, Cataluña experimenta un ligero descenso de la demanda, con 333 interesados en 10 días(35 menos que el cierre de 2025). Por su parte, el País Vasco registra una de las mayores caídas de oferta proyectada a nivel nacional (-16,16%)y una presión que alcanza ya los 173 contactos por inmueble.

Navarra registra una presión de 49 contactos y un precio medio de 1.028€, consolidándose como uno de los doce territorios nacionales que superan la barrera de los mil euros mensuales desde el cierre de 2025. La proyección de la oferta en el territorio para 2026 es de una pérdida de 521 inmuebles (-14,76).

Por su parte, en la provincia de A Coruña (Galicia), la entrada en vigor del primer municipio tensionado ha provocado que la presión de la demanda crezca sustancialmente hasta los 68 contactos mientras la oferta provincial proyecta una caída del 12,36%.

Asimismo, el Observatorio identifica que, aquellos territorios donde hay municipios que han iniciado los trámites para declarar zonas tensionadas, se observa una caída de la oferta como Las Palmas o Asturias. En estas zonas, la incertidumbre regulatoria se traduce en una oferta que no muestra signos de recuperación suficiente antela inseguridad jurídica percibida por los propietarios.

ESTADO DE LA OFERTA, DEMANDA Y PRECIO EN LAS ZONAS TENSIONADAS

ESTADO DE LA OFERTA, DEMANDA Y PRECIO EN ESPAÑA SIN LA ZONAS TENSIONADAS

Sala de prensa

.png)