El mercado del alquiler continúa mostrando un marcado desequilibrio estructural, caracterizado por una cronificación del déficit en el que rige la escasez de oferta y una elevada demanda. Esta situación, sostenida en el tiempo, ha contribuido a consolidar un escenario de elevada presión que dificulta el acceso a la vivienda en alquiler residencial, limitando la disponibilidad de inmuebles y condicionando la dinámica del mercado. A pesar de apreciarse cierta estabilización de los precios tras un incremento continuado en los últimos años, estos permanecen en niveles elevados, lo que evidencia que la moderación observada no responde a una resolución de los problemas estructurales, sino a un ajuste dentro de un contexto en el que persisten importantes restricciones sobre la oferta y una presión sostenida de la demanda.

El alquiler sigue consolidándose como una modalidad esencialde acceso a la vivienda en España. Sin embargo, a medida que se expande esta tendencia, persisten y se agudizan los desequilibrios entre una demanda creciente y una oferta que no logra satisfacer las necesidades del mercado.

En esta nueva edición del Barómetro del Alquiler, correspondiente al segundo trimestre de 2026, el Observatorio del Alquiler, impulsado por la Fundación Alquiler Seguro, analiza las tendencias observadas en el último año y su influencia en la evolución de la situación actual del alquiler: una caída sostenida de la oferta, el aumento de la competencia por cada inmueble y una subida de precios que, si bien muestra signos de desaceleración, sigue desequilibrando la economía de los hogares. El desajuste de estas variablesconfirma que la vivienda residencial se mantiene como una prioridad absoluta en la agenda socialy económica del presente ejercicio.

1. ANÁLISIS DE LA DEMANDA: SIGUE CRECIENDO LA PRESIÓN

La presión de la demanda de alquiler es la magnitud que utiliza el Observatorio del Alquiler para analizar el comportamiento y la tendenciade la demanda en el mercado, contabilizando el número de personas que se interesan por una vivienda en alquiler en un periodode diez días.De media, el mercado del alquiler español registra una presión de 143 interesados por cada inmueble, lo que reflejaun leve incremento respecto a las 141 personas registradas en el mismo periodo del año anterior, o las 135 con las que se cerró el 2025.

Esta cifra evidencia que no existen viviendas suficientes para absorber la demanda residencial, un problema que se mantiene especialmente agudo en las regiones que han implementado la declaración de zonas tensionadas.

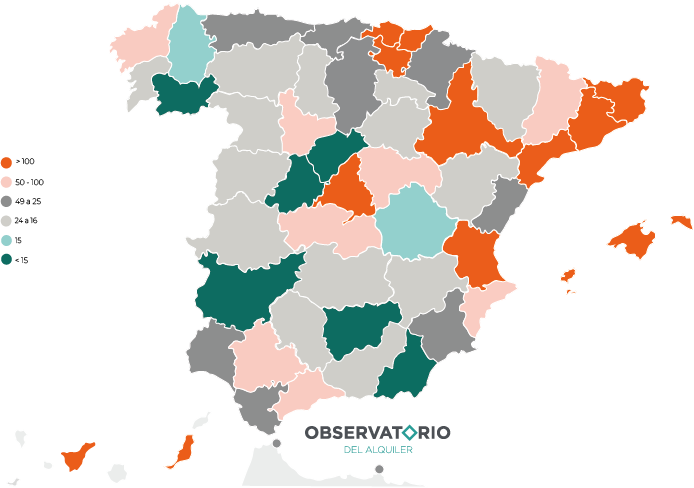

Atendiendo al detalle provincial, la presión alcanza niveles destacados en diversos puntos de la geografía nacional. Barcelona se mantiene como la provincia con la cifra de presión más alta del país, con 418 personas interesadas por cada vivienda en diez días, seguida por Vizcaya, que alcanza los 196 contactos.

Por encima dela barrera de los cien interesados se sitúan también Baleares (160), Guipúzcoa (153), Álava (144), Valencia (138), Madrid (136), Zaragoza (133), Las Palmas (123), Tarragona (118), Santa Cruz de Tenerife (116) y Girona (108).

En estos territorios, los inquilinos se enfrentan a una competencia significativa, situándose muy lejos de las 15 personas interesadas en alquiler una vivienda que el Observatorio del Alquiler considera como un mercado equilibrado.

En un segundo escalón, con una presión muy alta, pero por debajo de los cien interesados, se encuentran provincias como Guadalajara (93), Sevilla (90), Toledo (90), Málaga (86), A Coruña (68), Alicante (67), Lleida (66) y Valladolid (55).

Es destacable elcomportamiento de Vizcaya, que ya iguala el dinamismo de los grandes mercados, así como el crecimiento de Toledo por su vinculación directa con la demanda de la Comunidad de Madrid. Esta situación conlleva que se produzca una subida de 17 interesados en los primeros diez días con respecto al primer trimestre de 2026. Entre los 25 y 50 interesados, que sigue considerándose una presión elevada, aparecen Navarra (49), Murcia (48), Cádiz (44), Castellón (43), Huelva (39), Asturias (30), Cantabria (27), Burgos (26), Ceuta (26) y Melilla (25).

La presión muestra niveles inferiores a los mencionados en provincias como Pontevedra (24), Granada (23), Salamanca (21), León (20), La Rioja (18), Zamora (18), Palencia (17), Cáceres (17), Soria (16), Cuenca (15), Lugo (15) y Ávila (14). En estos últimos casos los valores se encuentran en un rango de la normalidad del mercado, aunque pueden correr el riesgo de salir de esa zona de equilibrio arrastrados por una oscilación a la baja de la oferta, que podría provocar de nuevo una desestabilización.

Por último, Teruel, Badajoz y Ourense han mantenido la presión en el mismo nivel que el primer trimestre de 2026 con 17, 12 y 14 interesados respectivamente. Es necesario señalar que la presión de la demanda es una variable estacional sujeta a oscilaciones a lo largo del año. Cada provincia presenta un comportamiento diferente: en los mercados vinculados a estudiantes universitarios, como Salamanca o Granada, también en zonas turísticas influenciadas por la temporada alta y baja, como Cádiz, la demanda suele fluctuar significativamente dependiendo de los meses de verano o invierno. Por ello, resulta habitual observar variaciones en la intensidad de búsqueda de un trimestre a otro.

1.1. EVOLUCIÓN DE LA PRESIÓN CON RESPECTO A VALORES ANTERIORES

Al analizar la evolución trimestral y llevando a cabo una comparativa entre el primer y el segundo trimestre de 2026, los mayores descensos en el volumen de interesados en los últimos tres meses se han producido en las provincias de Barcelona (-35), Almería (-3), Guipúzcoa (-2), Segovia (-1), Albacete (-1) y Ciudad Real (-1). Por el contrario, los mayores crecimientos absolutos de este trimestre se localizan en Valencia (+53), Málaga (+33), Sevilla (+25), Tarragona (+25), y Álava (+22).

Si realizamos la comparativa de la evolución interanual, las provincias donde más ha aumentado la presión en el último año son Vizcaya (+73), Zaragoza (+62), Guipúzcoa (+57) y Toledo (+48). Mientras que mercados como Alicante (-59), Barcelona (-19) o Las Palmas (-18) son los que han experimentado los mayores retrocesos en su nivel de saturación respectoal segundo trimestre de 2025, a pesar de mantener una presión muy elevada, como es el caso de Barcelona.

PROVINCIAS SEGÚN PRESIÓN DE LA DEMANDA

2. ANÁLISIS DE LA OFERTA: CONTINÚA CAYENDO, AUNQUE A UN RITMO MENOR

Atendiendo a la evolución de la oferta de viviendas en alquiler que salieron al mercado en el primer trimestre de 2026, las previsiones del Barómetro del Alquiler apuntan a que el número de inmuebles disponibles seguirá cayendo a lo largo de todo el año. La descompensación entre una demanda pujante y una oferta escasa es un desequilibrio que el mercado españolarrastra desde hace años.

Si en 2025 se cerró el ejercicio con un total de 683.920 viviendas en oferta,el Barómetro del Alquiler proyectó que para los tres primeros meses de 2026 la cifra se reduciría hasta los 669.529 inmuebles, lo que suponía una caída del 2,1% y una pérdida de 14.391 viviendas. Al comparar la cifra de cierre de 2025 con los datos actuales del segundo trimestre de 2026, se refleja una pérdida de 22.927 inmuebles, un 3,93% menos.

Pese a que la tendencia negativa persiste, se observa una ralentización en el ritmo de contracción del mercado residencial. Mientras que en el cierre de 2024 y en el de 2025 la reducción de la oferta era muy notoria, pasando de las 717.338 a las 683.920 viviendas (-4,7%), la proyección para 2026 sugiere una caída más moderada (-3,35%). Esto podría apuntar hacia una fase de estabilización muy lenta, aunque el volumen total de vivienda disponible todavía no ha encontrado su suelo.

2.1. IMPACTO GEOGRÁFICO Y ZONAS TENSIONADAS

El descenso de la oferta se comporta de manera distinta en las zonas declaradas como mercado tensionado (ZMT) en comparación con la mayoría de CCAA que no ha aplicado esta medida. Si comparamos el comportamiento de Cataluña (con 271 municipios declarados ZMT) y la Comunidad de Madrid que no ha aplicado esta medida, Cataluña proyecta una caída hasta las 94.947 viviendas con respecto a las 102.816 que cerraban el año 2025, es decir, una caída de oferta del 7,65%.

Por el contrario, se prevé que la Comunidad de Madrid se mantenga estable rondando las 150.000 viviendas disponibles a lo largo del 2026, pues el cierre de 2025 registró 150.247 viviendas y la previsión para 2026 es de 150.244 viviendas y la previsión para 2026 es de 150.244, por lo tanto, el descenso es de 0,002%.

Por su parte, el País Vasco registra una previsión de caída importante a nivel autonómico, con un descenso anual proyectado del 16,16% recurriendo al dato de cierre del 2025. Esta pérdida de oferta se ve reflejada principalmente en Vizcaya y Guipúzcoa, con una caída del 12,99% y del 22,33% respectivamente frente a los últimos datos de 2025. Por otro lado, Álava es la provincia en la que menos impacto se ve, pues se estima que el descenso de oferta que sufrirá es de un 11,29%.

El caso de Galicia es igualmente reseñable. Si se establece un análisis comparativo entre los datos que cerraron 2025 y la previsión para 2026, la pérdida de oferta en cada provincia varía: A Coruña (-12,36%), Pontevedra (-13,2%) y Lugo (-2,17%). Rema en dirección contraria Ourense, pues la oferta ha aumentado un 10,4%, de 3.231 viviendas que cerraron el 2025 a 3.567 actuales.

El segundo polo de contracción de oferta se concentra en provincias como Cádiz (-29,42), Almería (-15,95 %) o Huelva (-13,4%). Málaga ha seguido el rumbo contrario, aumentando su desde el cierre de 2025 hasta 2026 un 0,59%, pero, en términos generales, Andalucía ha sufrido la pérdida de 9.352 viviendas en este período, esto se traduce en una caída del 7,1%.

En este caso, el fuerte descenso corresponde a las consecuencias de las lluvias e inundaciones sufridas durante los meses de enero y febrero, que han afectado a la disponibilidad inmediata de inmuebles. Dado que los datos actuales son una proyección para el conjunto de 2026, será necesario esperara los próximos barómetros para confirmar si la oferta logra recuperarse en estos territorios una vez superada la emergencia climática, pero los dos primeros trimestres de momento están regidos por la pérdida de oferta.

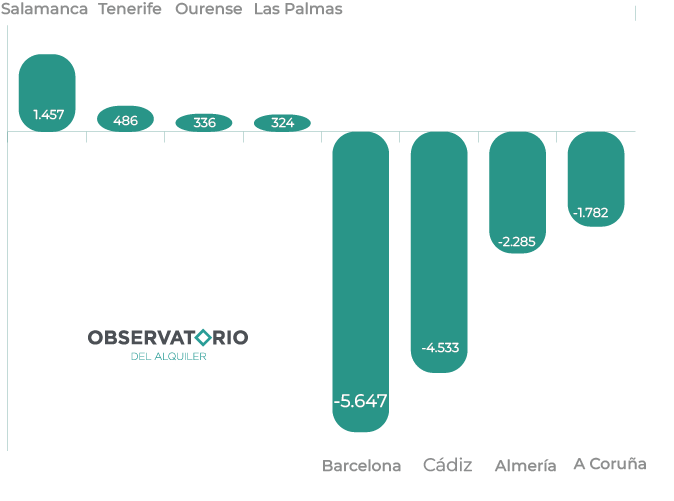

Por número total de inmuebles, Barcelona seguirá siendo la provincia que mayor volumen de vivienda pierda, con una previsión de -5.647 viviendas en el mercado con respecto al cierre de 2025, lo que dejaría una previsión de oferta de 77.975casas (frente a las 83.622 que cerraron 2025). Otras provincias que sufrirán descensos notables con respecto al cierre del año anterior son Granada (-929), Toledo (-391) y La Rioja (-513), entre otras.

Por el contrario, el Barómetro también detecta ciertos atisbos de recuperación en algunas provincias como Salamanca (+1.457), Málaga (+284), Santa Cruz de Tenerife (+486) y Asturias (+172), pero que siguen lejos de los niveles necesarios para satisfacer su demanda. En Castilla y León, provincias como Ávila, León, Segovia, Soria y Valladolid muestran proyecciones positivas, lo que contrasta con la tónica general del país y ofrece un ligero alivio a la competencia entre inquilinos en esas zonas.

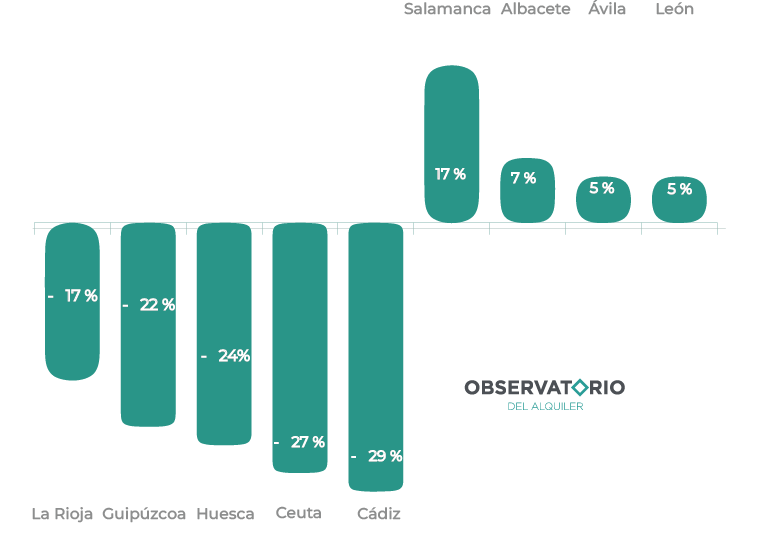

En términos relativos para el conjunto nacional, las provincias que registrarán los mayores descensos según la proyección son Ceuta (-27%), Cádiz (-29%), Huesca (-24%), Guipúzcoa (-22%) y La Rioja (-17%). Esta heterogeneidad muestra un mercado fragmentado donde la normativa local y los fenómenos meteorológicos están redefiniendo el mapa de la disponibilidad de vivienda en España.

GRÁFICO EVOLUCIÓN PORCENTUAL DE LA OFERTA RESPECTO AL AÑO 2025

GRÁFICO EVOLUCIÓN DE LA OFERTA POR NÚMERO DE VIVIENDAS RESPECTO AL AÑO 2025

3. EL PRECIO DEL ALQUILER MANTIENE SU TENDENCIA AL ALZA

El desequilibrio entre la oferta y la demanda continúa impulsando la tendencia alcista de los precios en el mercado español. En el segundo trimestre de 2026, el precio medio del alquiler en España se ha situado en 1.211€, lo que representa un incremento anual del 4,85% respecto a los 1.155€ del mismo periodo de 2025. Aunque se confirma una ligera desaceleración en el ritmo de crecimiento en comparación con años anteriores, la subida sigue siendo generalizada.

PROVINCIAS SEGÚN PRECIO MEDIO DEL ALQUILER

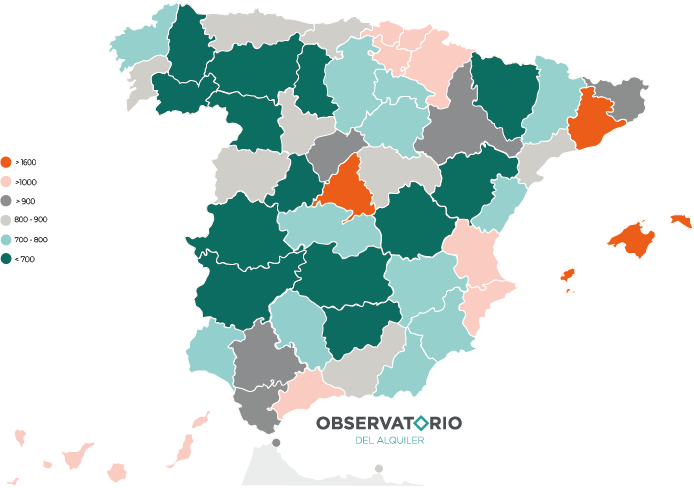

3.1. PROVINCIAS CON UN PRECIO MEDIO SUPERIOR A LOS 1.000€

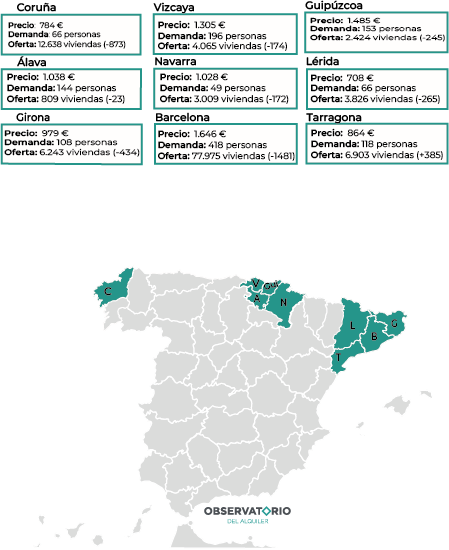

El número de provincias con un precio medio superior a los 1.000€ se eleva a doce. Este grupo está liderado por las Islas Baleares (1.678€), seguidas muy de cerca por Barcelona (1.646€) y Madrid (1.637€). Es destacable que, en la provincia de Barcelona, el precio registró un ligerodescenso trimestral del-0,48% entre el cierre de 2025 y el primer trimestre de 2026, esta ligera disminución del precio en Barcelona se detiene en el segundo trimestre de 2026, sufriendo un aumento del 0,12%, aunque si se establece la comparación con el mismo periodo del año anterior (segundo trimestre de 2025), hay una disminución de 0,60%.

Completan este rango de precios elevados Guipúzcoa (1.485€), aunque presenta un descenso del 0,6% con respecto al trimestre anterior; Vizcaya (1.305€); Málaga (1.307€), con una elevación del precio del 2,19% en comparación con los tres primeros meses de 2026; Valencia (1.165€); Las Palmas (1.176€); Santa Cruz de Tenerife (1.131€); Álava (1.038€); Navarra (1.028€) y Alicante (1.033€).

3.2 . PROVINCIAS CON PRECIOS MEDIOS ENTRE 800€ Y MENOS DE 1.000€

En un escalón intermedio, con precios por encima de los 900€, se sitúan Sevilla (994€), Gerona (979€), Ceuta (949€) y Segovia (933€), a este conjunto de provincias se suman Cádiz (901€) y Zaragoza (922€), que superan por primera vez los 900€ de media. Entre los 800€ y 900€, se localizan provincias como Pontevedra (877€), Salamanca (876€), Granada (863€), Tarragona (864€), Guadalajara (841€), Cantabria (836€), Melilla (828€), Asturias (833€) y Valladolid (815€).

3.3. PROVINCIAS CON PRECIOS MEDIOS ENTRE 700€ Y 800€

Las provincias con rentas comprendidas entre los 700€ y los 800€ son Murcia (789€), A Coruña (784€), Toledo (783€), Albacete (766€), Castellón (754€), Huelva (784€), La Rioja (762€), Burgos (726€), Lérida (708€) y, por último, Córdoba (709€) y Soria (712€), superan por primera vez el umbral de los 700€.

3.4. PROVINCIAS CON PRECIOS MEDIOS POR DEBAJO DE 700€

Por debajo del rango anterior de precios se encuentran catorce provincias, que son las siguientes: Almería (689€), Jaén (599€), Huesca (629€), Teruel (558€), Ciudad Real (584€), Cuenca (633€), Ávila (641€), León (667€), Palencia (613€), Zamora (594€), Badajoz (604€), Cáceres (606€), Lugo (629€) y, por último, Orense (636€).

En términos de crecimiento relativo, los mayores incrementos interanuales se han producido en Ceuta (+12,8%), Zaragoza (+10,1%), Palencia (+9,6%), Teruel (+9,4%) y Melilla (8,8%). Por el contrario, las únicas variaciones negativas de este trimestre se han dado en Vizcaya (-0,2%), Álava (-0,2%) y en Barcelona (-0,6%).

4.EL IMPACTO DE LAS ZONAS TENSIONADAS

Con este informe, el Observatorio del Alquiler cumple tres años desde que empezó a publicar la evolución del mercado del alquiler en España en el primer trimestre de 2024. En este tiempo, el comportamiento de la oferta, la demanda y el precio se ha visto muy influido por las políticas públicas en materia de vivienda y, especialmente, desde la aprobación de la Ley de Vivienda en 2023. En este periodo, el comportamiento de las principales variables del mercadoha estado condicionado por la declaración de zonas tensionadas, una medida que han implementado de forma efectiva cuatro comunidades autónomas: Cataluña, País Vasco, Navarra, y recientemente, la provincia de A Coruña en Galicia.

Cataluña fue la autonomía pionera al aplicar esta medida en marzo de 2025 en 140 municipios, ampliándolos posteriormente a otros 131. Tras dos años de vigencia, los datos de este Barómetro reflejan una consolidación de las tendencias observadas desde su inicio: la presión de la demanda en la región sufrió un cambio drástico tras la declaración de zona tensionada. En el primer trimestre de 2025, la presión en Barcelona no superaba los 101 interesados en los diez primeros días de publicación de una vivienda. En el segundo trimestre de 2025, ya con la declaración de zona tensionada, la presión se disparó hasta 362 interesados, una subida del 258,4%.

La presión en Barcelona ha tenido variaciones, pues son muchos los factores que afectan de manera directa a este tipo de alteraciones de la presión. En el segundo trimestre de 2025 se produjo un repunte de la presión con 437 interesados, un año después se observa un descenso, estableciendo una presión de 418.

A pesar de no tratarse de un incremento lo ocurrido desde la finalización de 2025, que cerró con 462 interesados, el hecho de que Barcelona registre valores tan altos en cuanto a presión e interés de los posibles inquilinos se vincula directamente con la contracción de la oferta, que no se ha detenido desde que se declaró zona tensionada.

En el cierre del Barómetro de 2025 se registró una oferta de 83.622 viviendas, esta cifra, según las previsiones, ha mantenido una tendencia descendente, situando la oferta en 77.975, una caída de 6,75%.

ESTADO DE LA OFERTA, DEMANDA Y PRECIO EN LAS ZONAS TENSIONADAS

ESTADO DE LA OFERTA, DEMANDA Y PRECIO SIN LAS ZONAS TENSIONADAS

En el País Vasco, tras la experiencia inicial a principios de 2025 en el municipio de Rentería (Guipúzcoa) y la posterior incorporación de Baracaldo (Vizcaya), la declaración se extendió durante 2025 a diversos municipios, incluyendo las capitales de provincia, en 2026 continúa esa ampliación de declaración de zonas tensionadas, con municipios como Hernani, Tolosa y Lezo. En el caso de Álava, únicamente se declaró zona tensionada Vitoria.

Este marco regulatorio ha situado al País Vasco como una de las comunidades autónomas con la mayor caída de oferta proyectada para 2026. Meses atrás, en el cierre de 2025, el País Vasco registraba una oferta de 8.705 viviendas, actualmente constan de 7.298, esto supone un descenso del 16,16%.

La presión de la demanda en esta región se ha disparado correlativamente. La presión ha aumentado progresivamente desde el segundo trimestre de 2024, si bien es cierto que durante el año 2025 se mantuvo medianamente estable en un rango menor, en el comienzo de 2026 ha sufrido un repunte que, de momento, no se ha detenido. El cierre de 2025 registró una presión de 113 interesados, pero en el primer trimestre de 2026 ascendió a 168 y, en el segundo, a 173 inquilinos interesados por vivienda.

A mediados de 2025, Navarra se sumó a esta lista mediante la declaración de 21 municipios como zona de mercado residencial tensionado. Esta decisión se ha reflejado en los indicadores del Barómetro, donde la Comunidad Foral registra una presión de 49 interesados y un precio medio de 1.028€, consolidándose como uno de los doce territorios nacionales que superan la barrera de los mil euros mensuales.

La proyección de la oferta en el territorio para 2026 es descendiente. El 2025 se cerró con un total de 3.530 viviendas, durante el segundo trimestre de 2026 se ha registrado una previsión de caída a 3.009, esto supone una pérdida del 14,76%.

Por su parte, en la provincia de A Coruña (Galicia), la entrada en vigor del primer municipio tensionado ha provocado que la presión de la demanda crezca sustancialmente hasta los 68 contactos, la demanda ha aumentado notablemente desde que se declaró zona tensionada. Por otro lado, la oferta provincial ha caído un 12,36% desde el cierre de 2025, las 14.420 viviendas descendieron a 12.638 en el segundo trimestre de 2026. 145.

CONCLUSIÓN

El Barómetro del Alquiler del segundo trimestre de 2026 confirma que se mantienen las tendencias observadas en el mercado español en los últimos años. Los indicadores analizados permiten ver un escenario de desequilibrio persistente donde la oferta disponible continúa en niveles mínimos que imposibilitan abastecer una presión de demanda que se intensifica constantemente. Por otro lado, los precios mantienen su tendencia al alza, aunque parecen regirse por una dinámica de desaceleración progresiva y adaptación al poder adquisitivo de las familias que no pueden asumir un mayor crecimiento de los precios.

La escasez de inmuebles es, sin duda, el principal reto para el acceso a la vivienda. Las previsiones de oferta para el tiempo restante de 2026 apuntan a que el mercado todavía no ha tocado fondo, proyectando una pérdida de más de 22.000 viviendas respecto al cierre de 2025. Cuando hablamos de pérdida de oferta, nos estamos refiriendo a las viviendas en alquiler residencial que salen de esa modalidad porque pueden pasar al alquiler temporal, turístico o por habitaciones. También dicha caída se debe a que la vivienda pase a la venta o se cierre (vivienda vacía).

Este descenso está condicionado por varios factores que actúan de forma simultánea: la inseguridad jurídica, fruto de los diferentes cambios normativos que se han producido – y siguen produciéndose – sobre el mercado del alquiler en los últimos años y, en segundo lugar, un marco regulatorio específico que entró en vigor con la aprobación de la Ley de Vivienda y las declaraciones de ZMT en diversas CCAA.

También se han producido el impacto de fenómenos climáticos extremos en el sur peninsular, que han retraído la oferta en provincias como Cádiz o Almería.

En lo que respecta a la demanda, la presión alcanza un nuevo máximo histórico de 143 interesados por cada inmueble en diez días, muy lejos de los 15 contactos que se consideran lo idóneo para un mercado en equilibrio. Este incremento es especialmente crítico en los territorios bajo regulación de precios y en mercados dinámicos como Zaragoza, que ya iguala los niveles de saturación de Madrid o los archipiélagos. El “efecto desbordamiento” de las grandes capitales sigue desplazando la presión de la demanda hacia provincias limítrofes como Toledo, Segovia y Guadalajara.

Finalmente, el precio medio del alquiler en España se sitúa en 1.211€, lo que supone un incremento anualdel 2,28%. A pesar de que este crecimiento es menor al de periodos anteriores, la realidad del mercado muestra que ya son doce provincias las que superan la barrera de los 1.000€ mensuales. En definitiva, los datos de este segundo trimestre de 2026 muestran determinadas dinámicas que seguramente se mantendrán durante todo el año:

1.La crisis de oferta de alquiler residencial que padecen las grandes urbes, no solo en España, sino en el resto de Europa, mantendrá su tendencia, mientras no se apliquen medidas correctoras que estimulen o creen oferta. Por lo tanto, los precios se mantendrán en valores altos y la demanda seguirá al alza en las zonas de mayor densidad.

2.Las medidas más estructurales de intervención pública aplicadas hasta la fecha, Ley de Vivienda y declaración de zonas de mercado tensionado, no han logrado estimular la salida de vivienda al mercado ni contener la presión de la demanda.

3.La aprobación de recientes Reales Decretos en el alquiler, están generando un marco de inseguridad jurídica que desincentiva la recuperación de la oferta residencial.

4.La falta de entendimiento entre las distintas fuerzas políticas y entre la Administración Central y las CCAA, dificulta un consenso en materia de vivienda y alquiler, necesario para abordar políticas de vivienda afectivas.

5.A pesar de que la situación del alquiler esté marcada por un conjunto de tendencias cronificadas que comenzaron años atrás, cabe mencionar que los precios, a pesar de seguir una tendencia al alza, están marcados por una cierta estabilización que está directamente relacionada con la capacidad de pago de las familias, que no puede afrontar costes mayores por la vivienda.

6.La expectativa de nuevas declaraciones de zonas de mercado tensionado coincide con una evolución similar a la observada en aquellos territorios donde la medida ya está vigente. El caso de Las Palmas, con una reducción de la oferta del 6,3% en 2025 y una presión de la demanda de 115 contactos por vivienda, refleja que el debate regulatorio también está presente en mercados donde la declaración aún no se ha formalizado.