El Barómetro del Alquiler es un estudio de carácter periódico. elaborado por el Observatorio del Alquiler de la Fundación Alquiler Seguro y la Universidad Rey Juan Carlos que mide la presión que ejerce la demanda de aquellos que buscan arrendar una vivienda sobre la oferta de inmuebles disponibles. La fórmula empleada para medir esta magnitud se basa en contabilizar la media de contactos que recibe una vivienda en alquiler al cabo de diez días.

Así, el Barómetro establece una clasificación basada en esta variable que diferencia en diferentes categorías de presión: normal (de 1 a 15 contactos), en riesgo (de 16 a 30), elevada (de 31 a 45), alta (de 46 a 60) y muy alta (de 61 a 75). Ante el crecimiento de la presión en muchas de las provincias, se ha establecido una nueva categoría que no existía en la primera oleada del Barómetro: presión fuera

de rango, para las zonas con más de 76 contactos. Esta nueva oleada del Barómetro incluye datos relativos al segundo trimestre de 2024. La particularidad de estos datos frente a los del primer trimestre es que por primera vez tienen en cuenta los efectos de la aplicación de las medidas de control

de precios en la zona tensionada de Cataluña.

La Generalitat de Cataluña declaró zona tensionada 140 municipios de la región, que posteriormente extendió a otros 131. Tras la publicación del Índice de Precios de Alquiler por parte del Ministerio de Vivienda, se permitió el control de precios en los alquileres catalanes, de tal forma que se prohibió subir la renta en el caso de los contratos que finalicen tras su entrada en vigor y se obligó a los propietarios que pongan su vivienda por primera vez en el mercado a fijar el precio según los límites establecidos por el Índice.

Los datos de este nuevo Barómetro son los primeros que reflejan las consecuencias de esta situación. Pese a que la oferta de viviendas disponibles ha crecido ligeramente en Cataluña, el control de precios ha disparado la presión de la demanda del alquiler en toda la región y, especialmente, en la provincia de

Barcelona, hasta cifras de récord.

318 personas se interesan por una oferta de alquiler de una vivienda en Cataluña en diez días. Debemos tener en cuenta que, en el primer trimestre, la presión del alquiler en la región fue de 80, ya considerada muy alta en su momento. En 2023 se quedó en 65. Esto quiere decir que cada inmueble que sale al mercado en esta comunidad autónoma recibe casi 32 contactos en un solo día.

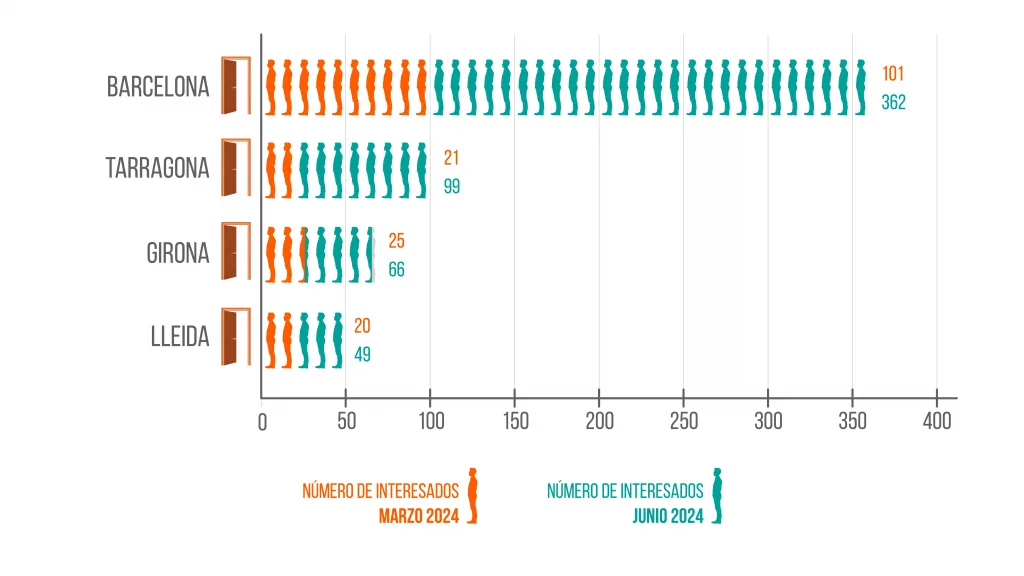

Barcelona es, con diferencia, la provincia con la presión más alta del país. Si en el primer trimestre del año un piso aquí recibía 101 contactos en diez días ahora se ha disparado hasta los 362. Pero no es la única en la que ha crecido. Tarragona, impulsada por el efecto centrífugo que ejerce Barcelona ha pasado de una presión de 21, considerada en riesgo, a una de 99, fuera del rango marcado por el Barómetro. Girona pasa de una presión de 25 (riesgo) a una de 66 (muy alta), mientras que Lleida se queda en 49 (alta), frente a los 20 (riesgo) del primer trimestre.

El control de precios ha hecho aumentar el número de personas que se interesan por cada anuncio de una vivienda que sale al mercado en Cataluña. Sin embargo, la escasez de oferta genera una presión de la demanda que la oferta no es capaz de absorber. Aunque el número de inmuebles disponibles ha aumentado en este trimestre en unos 4.000, el incremento es claramente insuficiente para responder al volumen del mercado catalán.

Además, debemos recordar que tanto la oferta como la demanda son variables estacionales, por lo que esta ligera recuperación de la oferta en este trimestre no indica necesariamente una tendencia sólida de creación de vivienda en alquiler. En comparación con los datos de 2023, el mercado catalán ha perdido más de 21.000 inmuebles en este año.

Con todo, las medidas que se han impulsado en Cataluña no han conseguido, hasta ahora, su objetivo de reducir los precios del alquiler: en el segundo trimestre, el precio de alquilar una vivienda en esta región ascendió a 1.402€, frente a los 1.361€ que se pagaban en el periodo anterior. Por provincias, Barcelona es la más cara de la comunidad autónoma y la segunda a nivel nacional, solo por detrás de Baleares, con 1.598€. Le siguen Girona (954€), Tarragona (804€) y Lleida (673€). Las cuatro han experimentado una subida de precios en este trimestre.

La presión de la demanda ha crecido en solo un trimestre en la gran mayoría de las provincias del país. A nivel nacional, 115 personas se interesaron por cada vivienda que salía al mercado en un plazo de diez días. La presión se ha disparado desde los 50 contactos que había en el primer trimestre del año, considerada alta, hasta los 115, fuera del rango establecido por el Observatorio.

Este dato demuestra lo que ha sucedido también a nivel provincial. Muchas provincias han visto cómo se disparaba la presión de la demanda en sus mercados, con muchas de ellas rebasando el rango del Barómetro. A Barcelona, que destaca muy por encima de las demás, le siguen otras como Vizcaya (168), Valencia (138), Alicante (116), Santa Cruz de Tenerife (109), Baleares (102) o Madrid (102).

Con todo, el mercado del alquiler en España es muy heterogéneo y presenta profundas diferencias entre las provincias del país. Pese a que la presión ha subido en gran parte de ellas, la mayoría siguen englobadas en el segmento de presión normal. En concreto, son 19, entre las que se encuentran algunas como Badajoz (9), Burgos (10), Lugo (11) o Jaén (12).

Entre las provincias con más y menos presión encontramos otras con presiones consideradas en riesgo, como Segovia (17), Murcia (23), Toledo (24) o Cádiz (27); elevadas, como Navarra (32) o Huelva (36); altas, como A Coruña (45), Zaragoza (50) o Guadalajara (55); o muy altas, como Sevilla (66).

Los mayores incrementos de presión se han producido en Barcelona (+261), Vizcaya (+108), Alicante (+88), Tarragona (+78) y Valencia (+75). El mayor descenso lo ha experimentado la provincia de Baleares (-40), gracias a un aumento en la oferta, aunque sigue teniendo una de las presiones más altas a nivel nacional.

Los principales motivos que explican los cambios en la presión de la demanda son la oferta de viviendas disponibles en una provincia y su población total. Tomemos como ejemplo los casos de Sevilla y Málaga. Ambas han tenido importantes crecimientos a nivel de presión en este trimestre. La primera ha subido de una presión en riesgo de 23 a una muy alta de 66 (+43), mientras que la segunda ha pasado de una presión elevada de 31 a una fuera de rango de 83 (+52). Sin embargo, las causas no son exactamente las mismas.

SEVILLA

MÁLAGA

En Sevilla el principal motivo es la caída de la oferta. Alrededor de 2.700 viviendas han desaparecido del mercado desde 2023 en esta provincia. En cambio, en Málaga ha aumentado la oferta con respecto al año pasado, pero la población ha crecido mucho más, y el perfil de la demanda ha cambiado por la llegada de empresas tecnológicas y el interés de la población extranjera por residir en la provincia.

La oferta de viviendas en alquiler ha subido a nivel nacional con respecto al anterior trimestre. De las 754.360 que se contabilizaron hasta marzo de 2024 se ha pasado a 762.354. Se trata de un incremento de alrededor de 8.000 inmuebles que, pese al aumento, no sirven para revertir la tendencia descendente que arrastra el país desde hace años. En comparación con 2023, se han perdido más de 50.000 viviendas, lo que demuestra el grave problema de escasez que atraviesa el mercado.

Las variaciones en la oferta de un trimestre a otro no afectan por igual a todos los territorios. Por comunidades autónomas, ha subido en territorios como Aragón, Asturias, Cantabria, Castilla-La Mancha, Cataluña, Madrid, Extremadura, Galicia, Islas Baleares, La Rioja, Melilla o el País Vasco. En cambio, ha bajado en regiones como Andalucía, Canarias, Castilla y León, Ceuta, Comunidad Valenciana, Navarra o Murcia.

Sin embargo, es necesario tener en cuenta que la oferta, así como la demanda, son variables estacionales, sujetas a numerosas variaciones que las hacen fluctuar a lo largo del año. Esto ha sucedido en algunas provincias como Cádiz, donde el número de viviendas en alquiler ha crecido considerablemente entre el primer y el segundo trimestre, con casi 4.000 más. Esto se explica por la coincidencia de festividades tan importantes en los primeros meses del año, como la Navidad, los carnavales o la Semana Santa.

Lo contrario ocurre en provincias con ciudades universitarias importantes, como Salamanca o Granada. Muchos propietarios anuncian sus inmuebles en los primeros meses del año buscando estudiantes, por lo que parece que la oferta va a aumentar con respecto a años anteriores, para después ir reduciéndose con el paso del tiempo.

Pese a las fluctuaciones de oferta y las ligeras subidas que el mercado puede experimentar a lo largo de un año, la realidad es que la escasez de viviendas es el principal problema que lastra el alquiler en España. Los cambios legislativos y la inseguridad jurídica han provocado que en los últimos cinco años hayan

desaparecido del mercado alrededor de 220.000 inmuebles.

Esto ha ocurrido, por ejemplo, en el País Vasco. Desde que se anunció que se podrían limitar los precios del alquiler en algunas localidades vascas, la oferta ha caído de forma clara y la presión ha crecido fruto de este descenso. Especialmente la provincia de Vizcaya, con una presión de 168, la segunda más alta de esta oleada, ha perdido en tan solo un año más de 5.400 viviendas.

Esta escasez de oferta hace que sea muy difícil para muchas provincias absorber los aumentos de población. Esto sucede, por ejemplo, en provincias como Madrid, Barcelona, Valencia, Alicante o Santa Cruz de Tenerife, donde la oferta es totalmente insuficiente para cubrir la demanda que existe. Se estima que la

Comunidad de Madrid ha crecido en los últimos años hasta sobrepasar los siete millones de habitantes. Sin embargo, comparado con 2019, el stock de vivienda se ha reducido en más de 32.000 inmuebles.

Los desajustes entre la oferta y la demanda siguen empujando los precios al alza. El precio medio de los alquileres en España marca su máximo histórico en el segundo trimestre de 2024 como consecuencia del alto volumen de demanda y de la escasez de oferta para cubrirla. Como viene sucediendo desde 2023, el precio a nivel nacional se sitúa por encima de los mil euros, y alcanza en el periodo analizado los 1.106€.

Con todo, existen profundas diferencias entre los territorios del país. Por comunidades autónomas, los precios más altos se pagan en las Islas Baleares

(1.602€), la Comunidad de Madrid (1.497€), Cataluña (1.402€), País Vasco (1.251€) y Canarias (1.058€).

En cambio, en otras regiones menos pobladas y con mercados del alquiler menos dinámicos se pagan unos precios mucho más moderados. Tal es el caso de

autonomías como Extremadura (559€), Castilla-La Mancha (642€), Castilla y León (689€) o La Rioja (693€).

A nivel provincial, 9 provincias superan ya la barrera de los 1.000 euros, encabezadas por Baleares (1.602€), Barcelona (1.598€), Madrid (1.497€) y Vizcaya (1.421€). Les siguen Guipúzcoa (1.224€), Málaga (1.189€), Las Palmas (1.075€), Valencia (1.039€) y Santa Cruz de Tenerife (1.037€).

En otras, como Navarra (991€), Álava (980€), Girona (954€), Alicante (940€) o Sevilla (908€), se superan los 900€, por lo que es probable que, en poco tiempo, algunas puedan sobrepasar también la barrera de los 1.000.

En el otro extremo, hay doce provincias donde el precio medio no alcanza los 600€. Se trata de Teruel (483€), Ciudad Real (496€), Palencia (512€), Zamora (518€), Lugo (548€), Jaén (552€), Badajoz (556€), Cáceres (563€), Huesca (569€), Ávila (573€), Cuenca (579€) y León (586€).

Se trata de provincias con poca población, lo que genera menos demanda, y con economías menos competitivas en regiones del interior del país. Castilla y León y Castilla-La Mancha son dos autonomías con graves problemas de población. La mayoría de sus provincias se encuentran entre las más baratas para alquilar en España y donde la presión de la demanda sobre la oferta es menor.

Sin embargo, existen algunas excepciones que resulta interesante analizar. En las provincias de Segovia, Guadalajara y Toledo, la cercanía con Madrid y las infraestructuras que facilitan la conexión con la capital contribuyen a dinamizar sus mercados, aumentando la presión, así como el precio, muy por encima de la media de sus comunidades autónomas.

GUADALAJARA

SEGOVIA

En Segovia, el coste medio de un alquiler es de 870€, muy por encima de la media autonómica, que se sitúa en 689€. Este dato contrasta con lo que se paga en Ávila, 573€, una provincia también muy cercana a Madrid pero que, a diferencia de Segovia, carece de conexión de alta velocidad con la capital.

Algo parecido sucede en Guadalajara, donde el precio medio es de 731€, frente a la media de 642€ del resto de la comunidad autónoma. Lo mismo sucede con la presión: mientras que provincias como Albacete, Ciudad Real o Cuenca tiene presiones normales por debajo de 15, Guadalajara destaca muy por encima, con 55, considerada alta.

{kind=link}