El Barómetro del Alquiler es un estudio elaborado por el Observatorio del Alquiler de la Fundación Alquiler Seguro y la Universidad Rey Juan Carlos que ofrece información actualizada de forma periódica sobre la evolución del mercado del alquiler en España, con datos sobre la presión de la demanda, el número de viviendas ofertadas y la evolución de los precios medios.

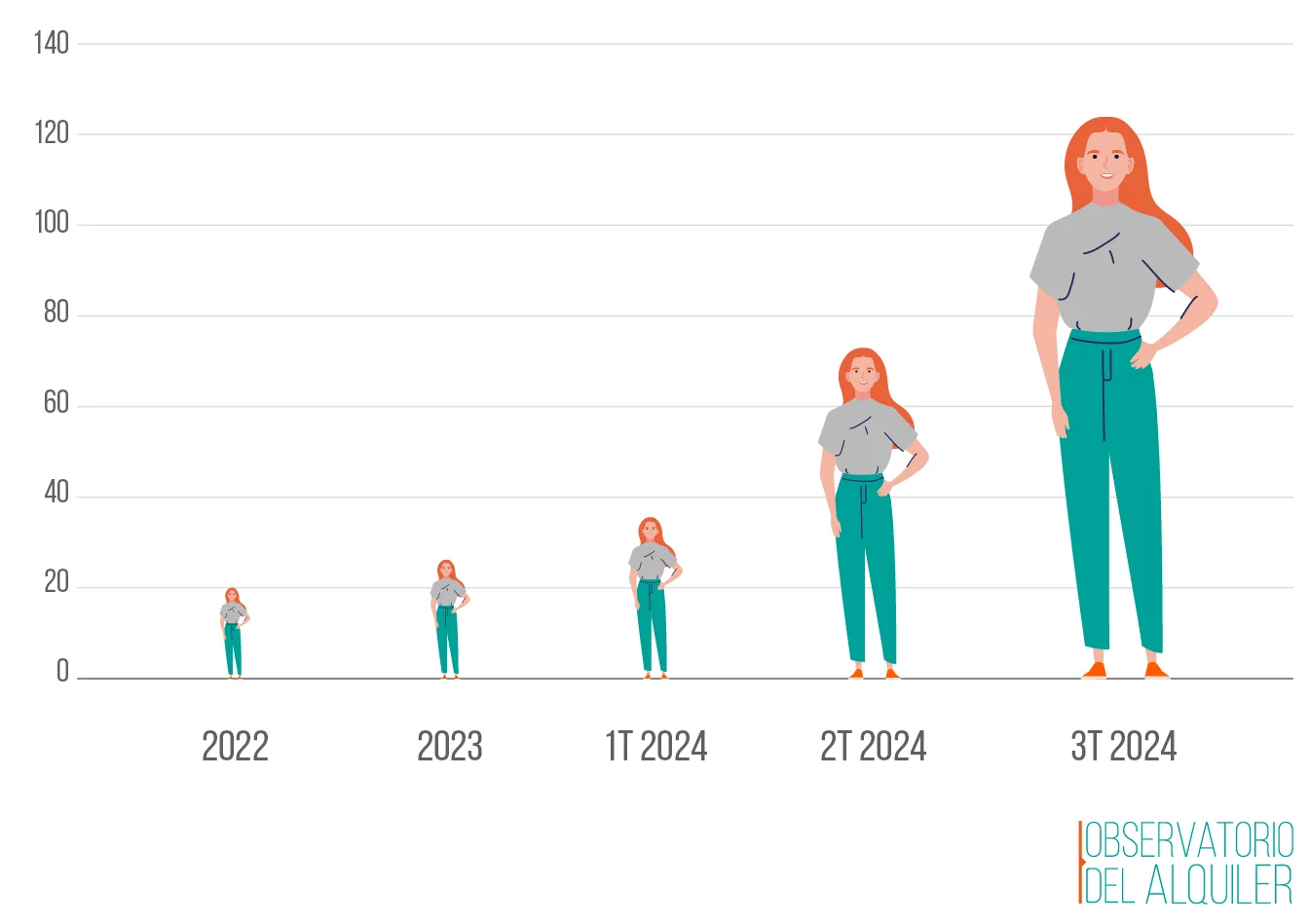

Esta nueva oleada del Barómetro, que se corresponde con el tercer trimestre de 2024, apunta a una consolidación de las tendencias que se vienen observando desde hace ya unos años. La presión de la demanda, es decir, el número de personas que se interesan por un inmueble en alquiler en un plazo de diez días, sigue creciendo y alcanza cotas que no se habían registrado hasta ahora.

El crecimiento de la población, la llegada de más migrantes y las dificultades para acceder a una vivienda en propiedad están impulsando el alquiler como una alternativa habitacional cada vez más atractiva. Sin embargo, el mercado no es capaz de asimilar este alto volumen de demanda, toda vez que la oferta mantiene una tendencia generalizada de caída desde hace tiempo.

Los desajustes entre una demanda en auge y una oferta que no solo es del todo insuficiente, sino que además no deja de contraerse, empujan al alza los precios, especialmente en las grandes ciudades y algunas provincias costeras. Los altos precios, que superan los 1.000€ de media nacional, complican el acceso a una vivienda para muchas familias y jóvenes que buscan un hogar para desarrollar su proyecto de vida.

Como ya viene detectando el Observatorio del Alquiler desde hace tiempo, este nuevo estudio apunta a que algunas medidas en materia de vivienda desplegadas en España en los últimos años no están logrando los efectos esperados. La limitación de precios en zonas tensionadas ha congelado los precios, pero con el coste de generar un grave aumento de la presión y una notable caída de la oferta en los lugares donde se ha puesto en marcha, con especial incidencia en Barcelona y en el resto de provincias catalanas.

El Barómetro del Alquiler mide la presión que la demanda de alquiler ejerce sobre la oferta disponible mediante el número de personas que se interesan por una vivienda en un plazo de diez días. Para ello, establece un rango que distingue entre presión normal (menos de 15 contactos en 10 días), en riesgo (entre 16 y 30 contactos), elevada (entre 31 y 45 contactos), alta (entre 46 y 60 contactos), muy alta (entre 61 y 75 contactos) y fuera de rango (más de 75 contactos).

La presión en el conjunto del país asciende a 120 interesados por vivienda en diez días. Se trata de una cifra sin precedentes, que marca un récord en las mediciones que ha contabilizado el Observatorio del Alquiler desde el año 2019. Contribuye a elevar esta media el dato de Barcelona, que destaca muy por encima de todas las demás provincias. Aquí, 397 personas contactaron con un propietario en el tercer trimestre del año.

La alta presión en la provincia de Barcelona está estrechamente relacionada con la aplicación de la zona tensionada y de políticas de control de precios, que han desplomado la oferta de vivienda en alquiler residencial y han aumentado la competitividad entre inquilinos por acceder a un contrato de arrendamiento.

Además de Barcelona, otras provincias con niveles muy preocupantes de presión son Vizcaya (172 interesados por vivienda), Álava (123), Islas Baleares (119), Madrid (111), Valencia (111), Santa Cruz de Tenerife (104), Alicante (98), Las Palmas (96), Tarragona (96), Girona (94) y Guipúzcoa (90). Todas estas zonas se sitúan fuera del rango que establece el Barómetro del Alquiler.

En el rango de presión muy alta, se encuentran lugares como Málaga (75), Sevilla (71) o Guadalajara (68). Entre las provincias con presión alta, destacan A Coruña (60), Zaragoza (52) y Lleida (50). Navarra (36), Cádiz (33) y Huelva (32), por su parte, tienen una presión clasificada como elevada.

De cualquier manera, el mercado del alquiler muestra una acusada heterogeneidad. Así, las zonas más pobladas y con mayor peso del turismo son las que tienen una presión más elevada. Sin embargo, la realidad es que la mayoría de provincias, un total de 31, se encuentran en los rangos de presión normal y presión en riesgo.

Entre las zonas con presión en riesgo, se encuentran Toledo (30), Murcia (26), Córdoba (25), Pontevedra (24), Granada (24), Valladolid (23), Asturias (22), Castellón (20), Cantabria (18), Almería (17), Salamanca (17) y Segovia (16).

Las provincias con presión normal son Albacete (14), La Rioja (14), Burgos (12), Ceuta (12), Ciudad Real (12), León (12), Ávila (11), Cáceres (11), Jaén (11), Soria (11), Cuenca (10), Lugo (10), Melilla (10), Palencia (10), Ourense (9), Zamora (9), Badajoz (8), Huesca (8) y Teruel (8).

En cuanto a las variaciones respecto al trimestre anterior, en el conjunto de España, la presión subió de los 115 interesados a los 120. Por provincias, los mayores ascensos se produjeron en Álava (+47), Barcelona (+35) y Girona (+28). Estas tres provincias se caracterizan por niveles muy bajos de oferta, que sigue una fuerte tendencia a la baja en los últimos meses.

En Álava, el número de viviendas en alquiler es uno de los más escasos del país. Además, los anuncios del Gobierno vasco de extender la declaración de zonas tensionadas a diversos municipios de la comunidad autónoma no contribuyen a incentivar la creación de más oferta. Durante este periodo analizado se aplicó esta medida por primera vez en la localidad de Rentería, en Guipúzcoa.

Por su parte, la entrada en vigor del control de precios en Cataluña ha disparado la presión en todas las provincias. Barcelona registra casi 400 contactos en diez días por cada vivienda que sale al mercado, una cifra que muestra el desbordamiento al que está expuesto el mercado aquí. Girona crece y se sitúa a niveles similares a los de Tarragona, que ya había despuntado en el anterior trimestre, lo que podría sugerir un desplazamiento de la demanda desde la capital al resto de provincias limítrofes.

La oferta mantiene la tendencia a la baja que se observa desde hace años, cada vez de forma más acusada. Es cierto que se trata de una variable sujeta a fuertes cambios estacionales. Sin embargo, la caída generalizada de inmuebles ofertados en el mercado de alquiler residencial es una realidad que, hasta ahora, no ha dado señales de revertirse.

En el tercer trimestre del año, se contabilizaron un total de 734.622 viviendas en oferta en el conjunto del país, lo que supone una pérdida de 27.732 inmuebles con respecto a junio. Desde 2023, la caída se elevaría a 79.228.

La estacionalidad de la oferta explica, por ejemplo, dos de las caídas más acusadas de este trimestre. Se trata de Granada y Salamanca, dos provincias donde el mercado del alquiler está muy relacionado con la demanda de estudiantes que necesitan una vivienda para alojarse durante su etapa universitaria.

Sin embargo, preocupa más la situación en lugares como Madrid, Baleares y, especialmente, Barcelona. Se trata de las tres provincias con los precios más altos del país, lo que dificulta aún más el acceso a una vivienda en estas zonas. En la capital, un total de 2.155 casas desaparecieron del mercado de alquiler residencial con respecto al trimestre anterior. En el caso de las islas, la caída se quedó en 1.543.

De cualquier manera, Barcelona es, con diferencia, la provincia donde la oferta se contrajo de forma más acusada. Solo en el tercer trimestre de 2024, el mercado del alquiler barcelonés perdió 9.284 inmuebles, una cifra muy preocupante que evidencia los efectos negativos que las zonas tensionadas están teniendo en esta región.

La limitación de precios está destruyendo la oferta de vivienda en alquiler de larga duración en Barcelona, tal y como el Observatorio del Alquiler viene registrando desde hace tiempo. Regulaciones como la declaración de zonas tensionadas y los topes de precios están empujando a muchos propietarios a buscar alternativas que escapen de esta regulación, como la venta, el alquiler turístico y, sobre todo, el alquiler de temporada. Si se toma en cuenta la caída de la oferta desde 2023, Barcelona ha perdido un total de 28.703 inmuebles, la reducción más destacada del país.

Sin embargo, pese a que Barcelona fue, en términos absolutos, la provincia que más oferta perdió este trimestre, no lo fue en términos relativos, donde se dejó un 8,23%. Así, además de en Salamanca (-13,5%) y en Granada (-12,8%), la oferta también cayó considerablemente en lugares como Navarra (-9,32%), Huelva (-8,76%), Guipúzcoa (-7,76%), Vizcaya (-7,59%) y Álava (-6,68%). Por el contrario, subió en zonas como Guadalajara (+6,1%), Cádiz (+3,8%) o Palencia (+3,4%).

Merece la pena destacar el caso del País Vasco, donde la disminución de la oferta de vivienda disponible está estrechamente relacionada con los anuncios de poner en marcha zonas tensionadas de cara al año que viene, como ya se ha hecho en Rentería.

La caída generalizada de la oferta, que se viene manteniendo desde hace años, es la principal causa tras la crisis de vivienda en España. Si no hay hogares disponibles para responder al alto volumen de demanda, los precios no podrán estabilizarse para facilitar a más jóvenes y familias encontrar un alquiler que se ajuste a sus necesidades.

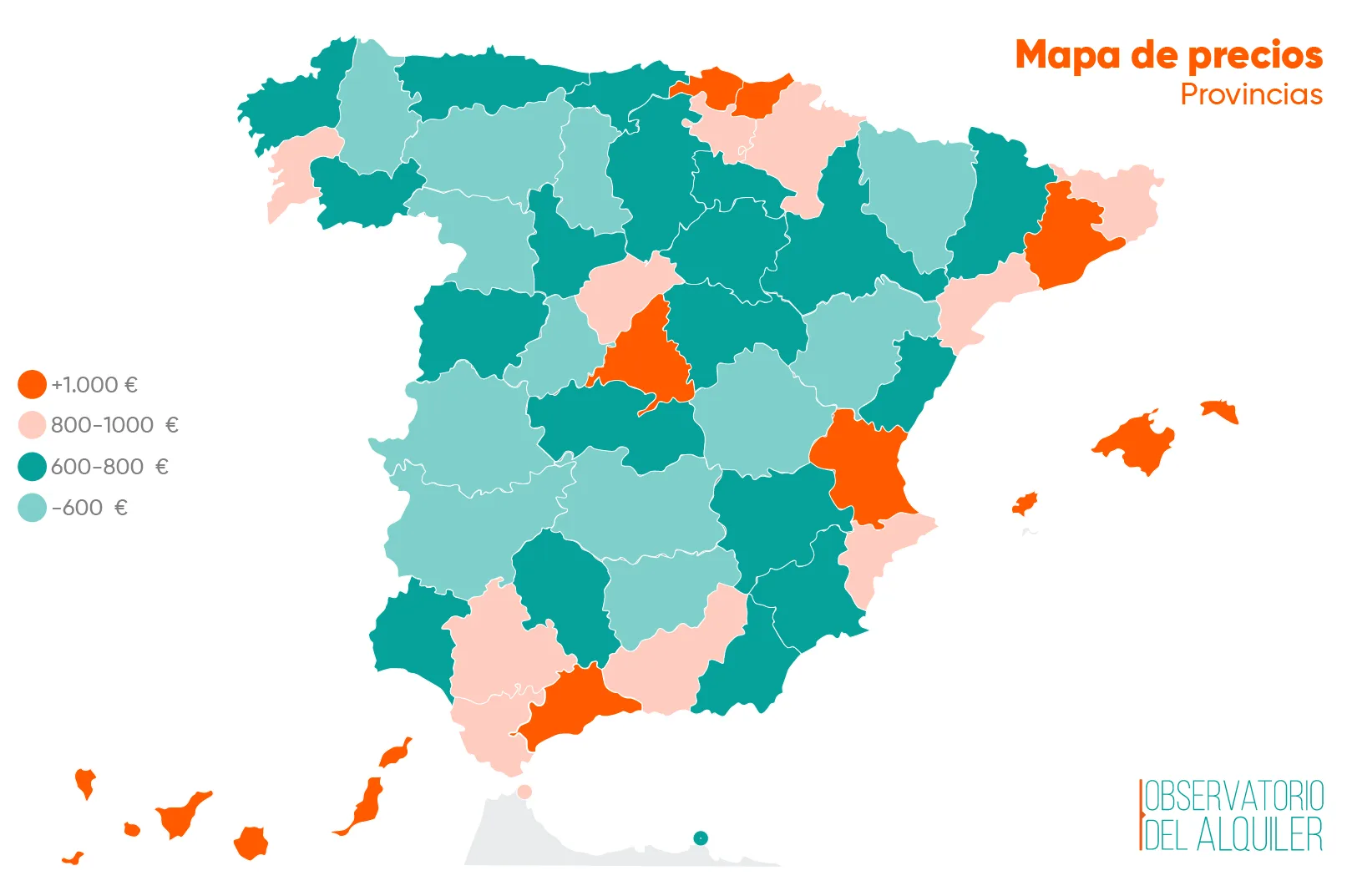

En el capítulo de precios, se aprecia una estabilización generalizada en la mayoría de provincias con respecto al segundo trimestre del año, aunque siguen apuntando a una tendencia al alza. De media, el precio de alquilar una vivienda en España se sitúo en el periodo analizado en 1.117€, lo que supone un incremento trimestral de 11€.

El precio medio en nueve provincias del país supera los 1.000€, con Islas Baleares y Barcelona a la cabeza, con 1.604€. Les siguen Madrid (1.502€), Guipúzcoa (1.429€), Vizcaya (1.230€), Málaga (1.195€), Las Palmas (1.082€), Valencia (1.041€) y Santa Cruz de Tenerife (1.040€). En todas ellas, los precios subieron con respecto al trimestre anterior.

Los inquilinos de cinco provincias pagaron precios superiores a los 900€ de media. Se trata de Navarra (993€), Álava (991€), Girona (957€), Alicante (944€) y Sevilla (913€). En el rango de entre 800 y 900€, se situaron zonas como Segovia (865€), Granada (830€), Cádiz (808€), Pontevedra (808€), Tarragona (808€) y Ceuta (802€).

Por encima de los 700€, se encuentran lugares como Salamanca (791€), Zaragoza (772€), Cantabria (769€), Melilla (744€), A Coruña (739€), Guadalajara (739€), Murcia (729€), Valladolid (718€) y Asturias (716€).

En provincias como La Rioja (692€), Huelva (687€), Castellón (685€), Toledo (680€), Lleida (675€), Albacete (670€), Córdoba (647€), Soria (643€), Burgos (638€), Almería (627€) y Ourense (619€), los precios del alquiler se enmarcaron en el rango de entre 600 y 700€.

Los inquilinos que pagaron alquileres inferiores a los 600€ son los de territorios como León (591€), Cuenca (574€), Ávila (578€), Cáceres (565€), Huesca (563€), Badajoz (552€), Jaén (547€), Lugo (546€), Palencia (517€) y Zamora (516€). Ciudad Real (498€) y Teruel (481€) fueron las provincias más asequibles para alquilar una vivienda.

De media, los precios subieron un 0,99% con respecto al trimestre anterior. Los mayores incrementos se produjeron en las provincias de Huelva (+2,08%), Burgos (+1,83%), Toledo (+1,19%), Salamanca (+1,12%), Álava (+1,12%) y Guadalajara (+1,09%). Por el contrario, las mayores bajadas tuvieron lugar en Huesca (-1,05%), Jaén (-0,91%), Cuenca (-0,86%), Ourense (-0,8%) y Badajoz (-0,72%).